- Capital (economía)

-

Capital (economía)

En Economía, el capital es un factor de producción constituido por inmuebles, maquinaria o instalaciones de cualquier género, que, en colaboración con otros factores, principalmente el trabajo y bienes intermedios, se destina a la producción de bienes de consumo. Es la cantidad de recursos, bienes y valores disponibles para satisfacer una necesidad o llevar a cabo una actividad definida y generar un beneficio económico o ganancia particular. A menudo se considera a la fuerza de trabajo parte del capital. También el crédito, dado que implica un beneficio económico en la forma de interés, es considerado una forma de capital (capital financiero).

Los bienes de capital (Capital Goods en inglés), en contraste con los bienes de consumo, son utilizados en la producción de capital físico. Se refieren a bienes de capital real de los productos que se utilizan en la producción de otros productos, pero no se incorporan a los demás productos. En los bienes de capital se incluyen fábricas, maquinaria, herramientas, y diversos edificios. Son diferentes de las materias primas que se utilizan en la producción de bienes. Muchos productos pueden ser clasificados como bienes de capital o bienes de consumo de acuerdo con el uso, por ejemplo los automóviles y ordenadores personales, y la mayoría de estos bienes de capital son también bienes duraderos (Consumer Durables).

Los bienes de capital son también diferentes del capital financiero. Los bienes de capital son objetos reales de la propiedad de entidades (personas, gobiernos y otras organizaciones), a fin de obtener un rendimiento positivo de algún tipo de producción.

La actividad que se realiza puede ser la producción, el consumo, la inversión, la constitución de una empresa, etc. Cuando este capital se destina a la producción, se convierte en un factor de producción. El capital se puede acumular con el tiempo, y sus retornos (renta) pueden ser utilizados o reutilizados para aumentar el capital original. [1][2]

Contenido

Características

1.-Satisface la necesidad en forma indirecta.

2.-Sufre depreciación.

3.-Se obtiene una ganancia por su uso.

Formas de obtención de un capital

a)Por la acción del trabajo sobre la naturaleza, o sea por trabajo con los bosques o los cultivos

b)Por el excedente de producción, o sea por sacar mayor producción y formar un capital sostenible

c)Por el ahorro, ya sea por créditos con bancos o de los ahorros de sus ganancias

d)Por la plusvalia (concepción marxista)

Importancia de cápital

1.-Ahorro de esfuerzo.

2.-Incremento de productividad.

3.-Facilita la explotación de recursos naturales.

4.-Exige la especialización de un trabajador.

5.-Obliga a una persistente investigación tecnológica.

6.-Disminuye los gastos de producción.

7.-Permite el desarrollo económico.

Tipos de capital

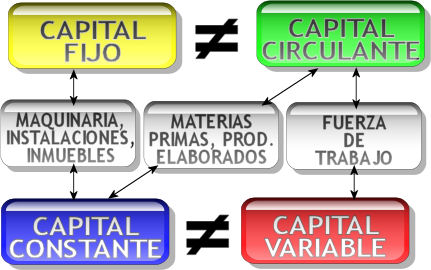

Composición del capital fijo, capital circulante, capital constante y capital variable.

Composición del capital fijo, capital circulante, capital constante y capital variable.

- Capital circulante o capital de rotación, opuesto a capital fijo: es el invertido en elementos que se transformarán en el curso de la producción; y cambia sucesivamente de forma,siendo materias primas, productos elaborados, numerario, créditos, fuerza de trabajo, etc. Se consumen en cada producción de bienes y deben ser repuestos constantemente. Incluye al capital variable.

- Capital fijo, opuesto a capital circulante: inmuebles, instalaciones y maquinarias, con carácter permanente, a la producción. No son consumidos por cada bien producido, sino que poseen un desgaste progresivo y tarde o temprano deben ser repuestos.

- Capital constante, opuesto a capital variable: es la inversión en materias primas y maquinarias que se usan en la producción. Incluye al capital fijo. Se denomina tal porque el valor de cambio de dichos bienes se mantiene constante en el producto final, es decir, su valor se "traslada" al valor del bien producido. Es una categoría exclusiva de la teoría del valor-trabajo.

- Capital variable, opuesto a capital constante: es el que se cambia por trabajo, es decir el invertido en salarios a los trabajadores, con el que se retribuye el valor de la fuerza de trabajo. Se llama variable porque, al ser el trabajo humano el único bien económico que crea más valor que su propio gasto, "varía" el valor del producto final, es decir, el valor de la fuerza de trabajo se "traslada" al valor del bien producido, pero además le suma a dicho valor un excedente llamado plusvalor. Es una categoría exclusiva de la teoría del valor-trabajo.

- Composición orgánica del capital: es la relación o proporción entre el capital constante y el capital variable. Es una categoría exclusiva de la teoría del valor-trabajo.

- Capital líquido: es el residuo del activo, detraído el pasivo de una persona natural o jurídica.

- Capital nacional: es la parte del patrimonio nacional constituida por bienes producidos por el hombre.

- Capital societario: es el conjunto de dinero y bienes materiales aportados por los socios a una empresa.

- Capital público, opuesto al privado: es el que pertenece al Estado.

- Capital privado, opuesto al público: es el que pertenece a propietarios individuales o asociados pertenecientes a la sociedad civil.

- Capital inmaterial: es el que no se muestra como algo físico; puede ser el conocimiento, la aptitud, las habilidades, el entrenamiento de una persona, etc. un ejemplo de capital inmaterial es el capital humano, que se incrementa con la educación o capacitación de las personas.

- Capital de corto plazo: es el tipo de capital del cual se espera obtener un beneficio o renta en un periodo menor a un año;

- Capital de largo plazo: es el tipo de capital del cual se espera obtener un beneficio o renta en un periodo mayor a un año, por ejemplo, el capital invertido en la constitución de una empresa, posiblemente dará un retorno en un tiempo superior a un año.

Véase también

- Modo de produccion capitalista

- Factores de produccion

- Medios de produccion

- Capital Deepening

Categorías: Contabilidad | Capital | Economía

Wikimedia foundation. 2010.